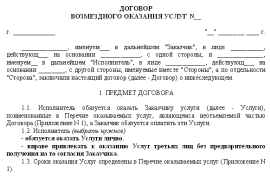

Договор ГПХ с физическим лицом. Куда отчитываться и платить взносы?

Договор гражданско-правового характера (ГПХ) является альтернативой трудовому договору и по законодательству подмена одного вида договора другим влечёт наложение штрафа в размере от 50 000 до 200 000рубдей. Виды договоров ГПХ: возмездного оказания услуг, подряда, агентский, поручения.

В договоре ГПХ необходимо указать: результат работ, оплата за результат работы. Запрещено: использовать термины трудового законодательства, обязывать физическое лицо придерживаться трудового распорядка. Результаты работы необходимо документально оформлять актом выполненных работ.

В этой статье речь пойдёт о договоре возмездного оказания услуг между организаций (ИП) и физическим лицом. Предметом данного договора является: с одной стороны (работодатель) обязан оплатить услуги указанные в договоре, а с другой стороны (исполнитель) обязан выполнить услуги указанные в данном договоре. Оплата является единоразовой и не имеет ничего общего с заработной платой (которая должны выплачиваться сотруднику не реже двух раз в месяц н протяжении всего срока действия договора).

Оплата услуг по договору ГПХ учитывается в расходах компании на оплату труда (за исключением случаев, когда исполнитель является ИП). После оказания услуг по договору ГПХ стороны обязаны подписать акт выполненных работ или оказанных услуг. После подписания акта компания обязана выплатить физическому лицу вознаграждение, указанное в договоре. Сумма, которую выплачивает организация (ИП), является доходом физического лица, а компания является налоговым агентом. Из чего следует, что выплачивающая сторона обязана удержать из дохода физического лица НДФЛ и произвести его оплату в бюджет в день выплаты. Исполнитель имеет право на профессиональный и стандартный вычет по НДФЛ. Кроме НДФЛ компания обязана удержать взносы, оплатить их и отчитаться по данному договору в ПФ РФ и ФОМС РФ. Начислять взносы, удерживать их и отчитываться в ФСС по договорам ГПХ не нужно.

Срок заключения договора ГПХ законодательно не ограничен. Вы имеет право привлечь физическое лицо для исполнения определённой задачи до момента наступления результата. В договоре Вы имеете право предусмотреть аванс исполнителя (с которого необходимо удержать НДФЛ в день выплаты). Если Вы заключили договор ГПХ с ИП удерживать НДФЛ с оплаты по договору Вам не требуется, так как Вы не признаётесь налоговым агентом для донного ИП. Так же юридический центр «ПОКРОВ» рекомендует включить в договор пункт о том, что физическое лицо не является ИП.